Elsőre lehet, hogy kicsit furcsán hangzik a címben feltett kérdés, de máris megmagyarázom!

Ebben a blogbejegyzésben azt szeretném összehasonlítani, hogy havi szinten mekkora különbséget jelent, ha lakáscélra szánt 5 millió forintot (10 év alatt lakástakarékban előre összegyűjtesz, vagy ha 10 évig jelzáloghitelként törleszted.

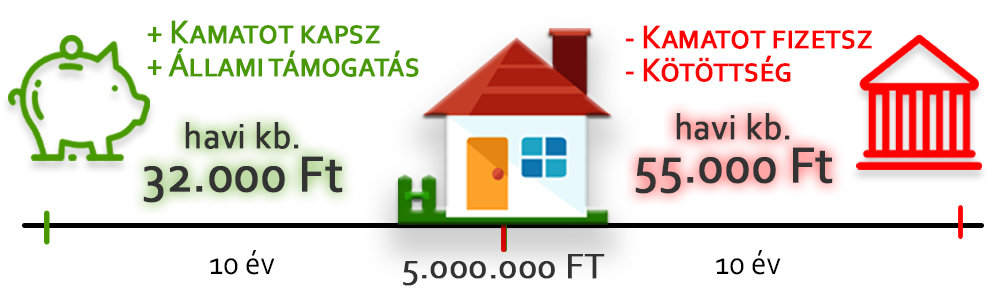

Mekkora összeget kell félretenni havonta, hogy 10 év múlva 5 millió Ft-om legyen?

A jelenlegi lakástakarék pénztári keretek között havi 32.000 Ft-ot kell megtakarítanod LTP számládon ahhoz, hogy a 10. év végén hozzájuss 5.000.000 Ft-hoz.

Mit jelent ez? 10 év alatt Neked összesen 3.840.000 Ft-ot kell félretenni, a hiányzó 1,2 millió forintot a kamatok és a - jelenleg még - 30%-os állami támogatás teszi hozzá.

Azaz ha lakástakarék pénztárban előre gyűjtöd össze az 5 millió Ft-ot, valójában csak 3.840.000 Ft-ba kerül.

És mi van akkor, ha hitelt veszek fel?

Ha házvásárláskor hitelt veszel fel, értelemszerűen nem kapsz 30% állami támogatást, sőt, ebben az esetben te vagy az, aki a kamatot fizeti. (A lakáshitelek piaca folyamatosan változik, így inkább kerekített összegekkel számoltam.)

Ha 10 évre veszel fel 5 millió Ft-ot jelzálog alapú lakáshitelként, nagyjából 55.000 Ft-os havi törlesztő részletre számíthatsz (plusz-mínusz néhány ezer Ft a banktól függően). Ez 10 év alatt kb. 6.600.000 Ft visszafizetett összeget jelent, azaz ennyibe kerül Neked 5 millió Ft.

Ha összehasonlítod a két lehetőséget, akkor nagyjából 1.800.000 Ft-os különbséget láthatsz, vagyis ennyi pénzt spórolhatsz meg magadnak, ha inkább előre gondoskodsz a lakáscélodra szánt pénzről.

Te mire tudnál most elkölteni 1.800.000 Ft-ot?

Szeretnél Te is lakástakarék számlát nyitni?

Vannak még kérdéseid, amiket szeretnél egy szakértővel megbeszélni?

Érdekelnek az aktuális kedvezmények?

Visszahívást kérek! |

Hasznosnak találtad a cikket? Oszd meg ismerőseiddel is!